GEPI (ART. 20, “I“, LEI 6762/75) X “PARCELA VARIÁVEL” (§ 1º,ART.33, LEI 15.464/05)

A Constituição da República Federativa do Brasil estabelece em seu art. 2º o conceito de separação dos poderes, sendo o Legislativo, o Executivo e o Judiciário independentes e harmônicos entre si. O objetivo dessa separação é evitar que o poder concentre-se nas mãos de uma única pessoa, para que não haja abuso, como ocorria nos Estados Absolutistas. O Poder Executivo deve, portanto, obediência à lei. Entretanto, não é isso o que se observa na Secretaria de Estado de Fazenda de Minas Gerais.

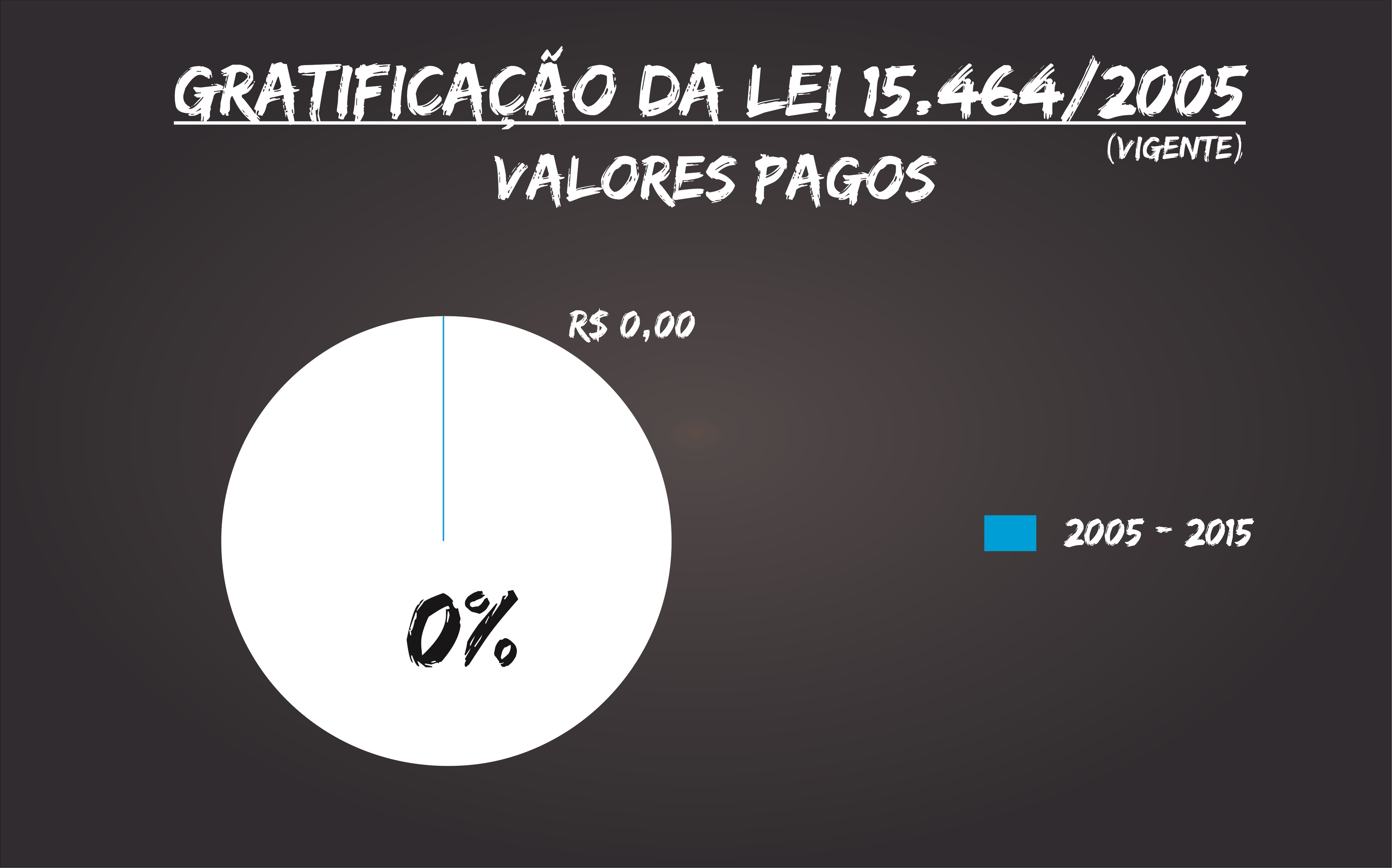

Em 2005, a Lei 15.464 criou os dois cargos que integram o Grupo de Atividades de Tributação, Fiscalização e Arrecadação (TFA) do Poder Executivo: Gestor Fazendário e Auditor Fiscal da Receita Estadual. Ambos os cargos com regime de dedicação exclusiva, exigência de nível superior de escolaridade, carga horária de 40 horas semanais e atribuições complementares, expressamente definidas na mesma lei. Seria razoável imaginar uma remuneração similar para esses dois novos cargos, mesmo que a lei não estabelecesse critérios para a política remuneratória. Entretanto, para garantir justiça e evitar abusos, a Lei 15.464/2005 em seu art. 33, § 1º – “A LEI que fixar as tabelas de vencimento básico estabelecerá os critérios para a parcela variável da remuneração das carreiras de Auditor Fiscal da Receita Estadual e de Gestor Fazendário e assegurará uma política remuneratória equânime para essas duas carreiras”, determinou que a política remuneratória para esses dois cargos deverá ser equânime, em bom português “igual, idêntica, mesma”. Determinou ainda que a parcela variável da remuneração deverá ser estabelecida pelo poder Legislativo na mesma LEI que instituir a tabela de vencimento básico. É importante observar ainda que, a partir da vigência da Lei 15.464/2005, toda a legislação anterior que tratava da matéria foi revogada tacitamente.

No entanto, quase um ano e meio depois da publicação da lei que criou ambos os cargos (Lei 15.464/2005), foi publicada a Lei 16.190/2006 instituindo o vencimento básico dos Gestores Fazendários e Auditores Fiscais da Receita Estadual que integram o Grupo de Atividades TFA conforme se depreende do Art. 1º,I da referida lei (Art. 1º As tabelas de vencimento básico das carreiras a seguir relacionadas são: I – as constantes no Anexo I, para as carreiras do Grupo de Atividades de Tributação, Fiscalização e Arrecadação do Poder Executivo, de que tratam os incisos I e II do art. 1º da Lei nº 15.464, de 13 de janeiro de 2005;), muito embora, a “parcela variável” da remuneração dos Gestores Fazendários e Auditores Fiscais da Receita Estadual não tenha sido criada até hoje. “Parcela variável” essa que asseguraria uma remuneração equânime entre os cargos conforme assim determinou o § 1º, Art. 33 da Lei 15.464/2005. Ao invés disso, a cúpula anterior da SEF, descumpriu descaradamente a LEI e editou dois Decretos ilegais e inconstitucionais, criando um fosso salarial abissal entre os fiscais fazendários, estabelecendo uma política de “Hobbin Hood” às avessas, criando duas categorias de fiscais diferenciadas, os “Abastados e os Paupérrimos”.

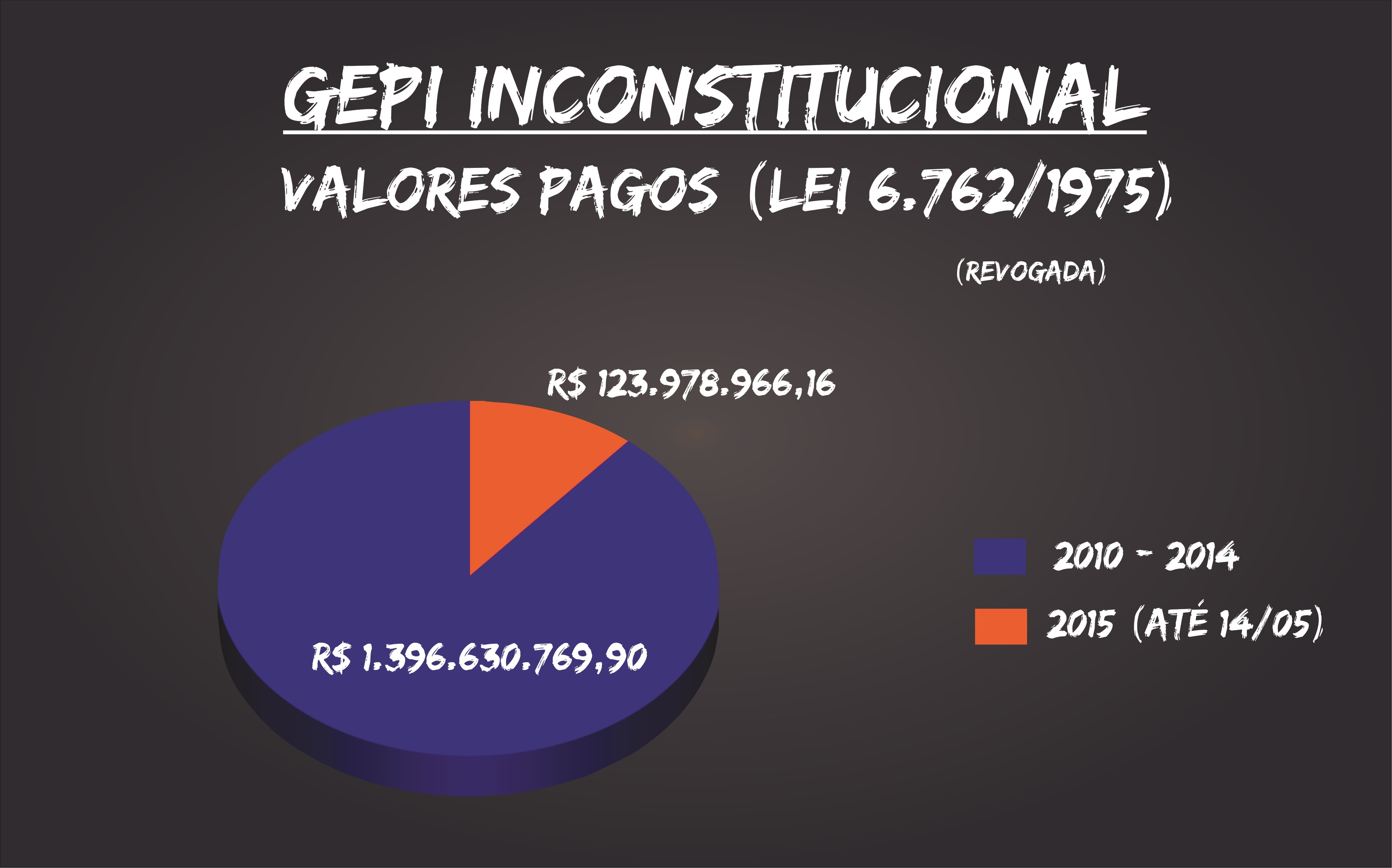

Dez anos após a publicação da Lei 15.464/05 tanto os Auditores Fiscais da Receita Estadual, quanto os Gestores Fazendários do mesmo grupo de atividades – TFA estão recebendo de forma inconstitucional, em Decretos separados, portanto, com sistemática de apuração diversa, contrariando § 1º, Art. 33 da Lei 15.464/2005, uma gratificação chamada GEPI – Gratificação de Estímulo à Produção Individual, que foi instituída pelo Art. 20, I da Lei 6.762/75 (Art. 20 – As gratificações são de: I – estímulo à produção individual). Gratificação (GEPI) essa que tinha duas formas de apuração e pagamento, uma para o cargo de Assistente Técnico Fazendário (Art. 5º da lei delegada 4 de 1985) e outra para o cargo de Fiscais de Tributos Estaduais / Agentes Fiscais (§ 1º e § 2º do Art. 20 da lei 6.762/75), e que por inconstitucionalidade está sendo paga aos Gestores Fazendários e Auditores Fiscais da Receita Estadual respectivamente. Os fiscais fazendários, GEFAZ e AFRE não podem receber GEPI de “ATF- Assistente Técnico Fazendário e AFTE- Agente Fiscal”, porque isso é ilegal e inconstitucional, até mesmo porque, essas estão previstas em meros DECRETOS, e o Ministério Público já disse que isso é inconstitucional (veja aqui), inclusive noticiando o Procurador Geral da República para ingressar com ADI.

Portanto, passados 10 anos de descumprimento da LEI na SEF, de 10 anos de descumprimento do ditame da remuneração equânime, de 10 anos de perdas financeiras irreparáveis aos Gestores Fazendários por receber “parcela variável” diversa e inferior da constante no § 1º, Art. 33 da Lei 15.464/05, esperamos que agora, num novo governo, todas essas ilegalidades sejam sanadas, e possamos dizer enfim, que em Minas Gerais, o cumprimento legal voltou a imperar.

Por tal motivo, no dia 16 de junho de 2015, dia da reunião com o Secretário Bicalho, os fiscais fazendários estarão em AGE em Belo Horizonte, mobilizados para que o Secretário Bicalho, enfim, determine o cumprimento da LEI na SEF. Ditame Remuneração Equânime! 10 anos de Descumprimento!

DADOS DO PORTAL DE TRANSPARÊNCIA DO GOVERNO DE MINAS GERAIS