O SINFFAZFISCO acredita que entraremos numa era difícil na SEF. Isso porque Auditores Fiscais filiados ao sindicato dissidente resolveram eleger um semialfabetizado para presidir sua entidade e discutir assuntos complexos com quem não entende o que está escrito não é nada fácil!

Assim como um colegial despreparado que vai fazer o ENEM, mas não consegue ler o enunciado e interpretar o texto, o referido senhor se comporta.

Interpreta dispositivos legais incluindo trechos que a LEI não tem, excluindo outros que a LEI tem expressamente, ou ainda, deturpando o sentido jurídico de outros, com o fim único de difundir uma realidade “irreal” que só existe na sua cabeça tresloucada.

Vejam os absurdos que ele publicou na sua última matéria (veja a íntegra): http://sindifiscomg.azurewebsites.net/pagina/interna/3111#.VqtfTlJRJ78 )

- INCLUINDO TRECHO QUE A LEI NÃO TEM

“Contudo, na busca por receita fácil, a administração não pode convenientemente se esquecer do caráter privativo e indelegável das atribuições dos auditores fiscais e tentar forçar uma interpretação da lei.”

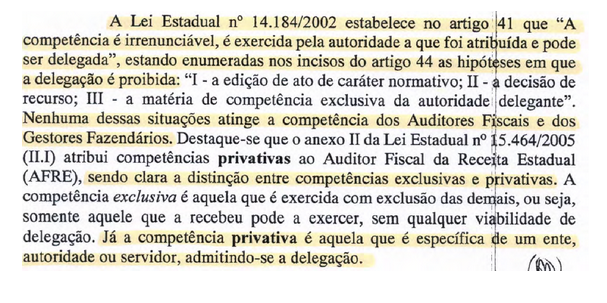

Sem ser jurista e, pelo jeito, muito mal assessorado, afirma que as atribuições do Auditor são privativas e “indelegáveis”. A LEI só diz “PRIVATIVAS”, mas o Presidente do Sindissidente inclui o tão desejado “Indelegável”. Contudo, a indelegabilidade só se aplica em atribuições “exclusivas”, o que o AFRE não tem. Atribuições privativas são diferentes de exclusivas, sendo a única diferença entre elas, justamente a delegabilidade, que nas privativas são permitidas e nas exclusivas não.

A indelegabilidade das atribuições do AFRE é tão somente um sonho do referido Senhor, mas a AGE (Advocacia Geral do Estado) já disse claramente em Parecer Jurídico (requerido pelo próprio Sindissidente), que pelo jeito ele não leu, ou se leu “não entendeu”. Mas sabendo da pouca capacidade de discernimento do sindissidente iremos ajudá-los:

Vejamos o que diz o Parecer 15423/14 (solicitado pelo Sindicato dissidente à AGE):

No mesmo parecer, a AGE utiliza citação simples e didática do Professor José Afonso da Silva, que explica muito bem em “meia frase” o que é “privativo” e “exclusivo”, vejamos:

No mesmo parecer, a AGE utiliza citação simples e didática do Professor José Afonso da Silva, que explica muito bem em “meia frase” o que é “privativo” e “exclusivo”, vejamos:

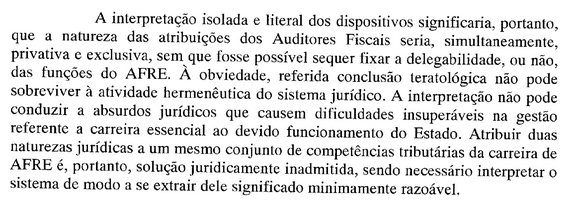

Faça um esforço extra e veja se aprende de uma vez por todas, Sr. Presidente do Sindissidente, ou faça uma reciclagem para aprender a ler e interpretar. Como dissemos, o Sindissidente tenta dar ares de “indelegabilidade” a atribuições privativas, o que é juridicamente “impossível”.

Faça um esforço extra e veja se aprende de uma vez por todas, Sr. Presidente do Sindissidente, ou faça uma reciclagem para aprender a ler e interpretar. Como dissemos, o Sindissidente tenta dar ares de “indelegabilidade” a atribuições privativas, o que é juridicamente “impossível”.

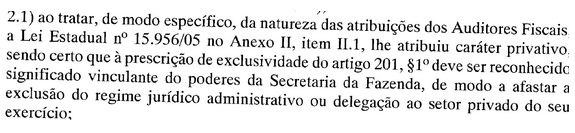

Depois de não gostar do teor do Parecer 15423/15, mais uma vez, agora com a interferência e pressão do Sr. Subsecretário Vizzoto, que age como “longa manus” do Sindissidente tentando forçar a barra, foram a AGE para que desdissesse o parecer dado. Novamente a AGE reiterou no Parecer 15496/15. Aliás, a AGE no seu Parecer 15496/15 chamou de “teratológica” a tentativa de classificar atribuições do AFRE como “privativas e exclusivas” ao mesmo tempo, vejamos:

A posição acima, ao final foi mais uma vez ratificada pela AGE no Parecer 15496/15:

A posição acima, ao final foi mais uma vez ratificada pela AGE no Parecer 15496/15:

- DETURPANDO A LEI E SEUS DISPOSITIVOS

Ainda na linha de deturpar e interpretar elasticamente a LEI, dizendo o que ela não diz e omitindo o que diz:

“A lei é clara quanto à realização das diligências de fiscalização, que só podem ser feitas por auditores fiscais, e quanto ao caráter de supervisão do trabalho do gestor fazendário pelo auditor fiscal da Receita Estadual.”

Confunde “alho com bugalhos” ao dizer que diligência “só pode ser feita por Auditor”, já que na própria LEI há previsão para que o GEFAZ realize diligências. Se não dissesse isso, a lei diz também que o GEFAZ realiza em caráter geral as atribuições da Secretaria da Fazenda, e de modo “particular e especial” as da Subsecretaria da Receita Estadual, ao qual é ínsito a diligência fiscal. Mesmo se o fizesse em “auxílio ao AFRE em suas atividades privativas” estaria respaldado pela LEI, que também prevê isso, já que a ela própria atribuiu ao GEFAZ a possibilidade de realizar atividades “privativas do AFRE” em seu auxílio.

Segundo, mente e omite ao dizer que o gestor fazendário é “supervisionado” pelo AFRE, quando a LEI prevê isso, tão somente e “unicamente”, quando o GEFAZ estiver exercendo as “atividades preparatórias da ação fiscalizadora”, exatamente as atividades que ele diz que o GEFAZ não poderia fazer e que tenta a todo custo impedir que o GEFAZ as faça. Ora, se o Sindissidente tenta impedir que o GEFAZ exerça a única atividade em que o AFRE poderia supervisioná-lo, quando será que este irá fazê-lo?

É mesmo um exegeta esse Sr. Presidente do Sindissidente. Que “brilhantismo”!

Esse Senhor Presidente atual do Sindissidente deve ter hibernado por muito tempo e volta a retomar a retórica ultrapassada de “invasão de atribuições”, de “provimento derivado”, etc.

Se for preciso, publicaremos outros esclarecimentos para que ele cesse com os devaneios de querer colocar palavras na boca do SINFFAZFISCO, a fim de agradar e estancar os delírios dos lindofetes, acerca do que este Sindicato pleiteia para sua categoria. Segue abaixo, o que já publicamos sobre a intenção e as lutas deste Sindicato para 2016. Vejamos:

Antes de lutar contra os direitos de outras categorias, deveria o Sindissidente criar coragem e publicar o que realmente são seus objetivos, que os temos claramente pelas suas ações:

- Expulsar os Gestores Fazendários do Fisco Mineiro, rasgando a LEI e a história de 120 anos desse cargo na Administração Tributária do Estado;

- Usurpar e tomar para seus filiados as atribuições “particulares” dos GEFAZ, desrespeitando a lei e a Constituição do Estado, notadamente as atividades preparatórias da ação fiscalizadora, a cobrança administrativa, o controle da arrecadação e tributação, a emissão de pareceres tributários, a elaboração de normas tributárias, etc;

- Tomar o poder “absoluto” na SEF, afastando os GEFAZ dos cargos de direção, para manter privilégios para um grupo em detrimento dos demais servidores do fisco e do Estado, notadamente os salários ilegais e inconstitucionais, como era até pouco tempo o extrateto do qual se beneficiava o Presidente do Sindissidente;

- Impedir que a carreira típica de Estado de GEFAZ alcance seu real patamar legal, que é o de extrema igualdade com o AFRE, notadamente na remuneração que deve ser equânime e não “injusta, desequilibrada, disforme, destoante, etc”;

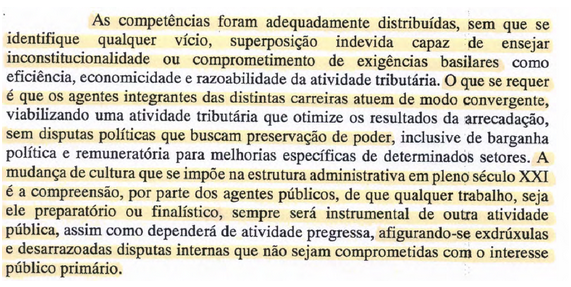

Não é de agora que muitos auditores fiscais já entenderam o que disse a AGE no parecer nº 15423/14. Ou seja, as atribuições do fisco mineiro foram “legalmente” divididas entre Gestor e Auditor, não havendo inconstitucionalidade alguma nisso.

Em recente artigo, o Auditor Fiscal João Batista Soares, Diretor do SINFFAZFISCO, aborda com muita propriedade essa questão, reveja aqui: (https://siteantigosinfazfiscomg.homologacaosindicalizi.com.br/esclarecimentos-a-categoria-e-aos-revoltados-online-da-sef-mg/ )

É preciso ter coragem para assumir à luz do dia seus objetivos Sr. Presidente do Sindissidente!

Por fim, relembremos o que disse a AGE no parecer nº 15423/14, sobre a tentativa do Sindissidente de diminuir a importância do Gestor Fazendário do Fisco Mineiro:

Senhor Presidente do Sindissidente, faça como o SINFFAZFISCO. Lute à luz do dia por seus objetivos, saia das sombras da escuridão, das masmorras de ferro e pedra e não tente impingir aos outros reivindicações pejorativas que estes não buscam (provimento derivado, invasão de atribuições, etc), usando de meios ardilosos para atingir objetivos nefastos e impublicáveis!

Seja honrado ao menos uma vez na vida!

A DIRETORIA