DISSECANDO OS NÚMEROS – EFICIÊNCIA DO FISCO MINEIRO SOÇOBRA

Após a liberação dos dados da arrecadação, a Subsecretaria da Receita Estadual de Minas Gerais – SRE-MG discursa sobre o excelente desempenho da receita tributária do Estado, mormente do ICMS, que apresentou crescimento percentual acima dos 8%, no 1º quadrimestre de 2016, comparado com o mesmo período de 2015. Até mesmo entidades sindicais (em análises superficiais) publicaram dados enaltecendo o crescimento da arrecadação, aproveitando a retórica para exigir correções salariais com base na inflação passada.

Com a colaboração do Diretor de Imprensa e Divulgação do SINFFAZFISCO, João Batista Soares, a quem agradecemos pelo estudo elaborado, dissecamos os dados para buscar comprovação dessa informação divulgada. Vejamos então:

Segundo o Subsecretário da Receita, o aumento da receita é creditado ao Plano de Trabalho da SRE de 2016, construído com a participação de todos os servidores, em uma relação sinérgica entre subsecretaria, superintendências e auditores, que costurou um Acordo de Trabalho – AT, cujo resultado refletiu positivamente nas ações da fiscalização, de tal forma que a meta financeira estabelecida está sendo plenamente cumprida.

Até que ponto as falas elogiosas da subsecretaria fazem sentido? Teriam tido os auditores um insight que os fizeram sair da longa fase de hibernação, após o subsecretário afirmar que a fiscalização era ineficiente, e gerar um tsunami de reclamações? Houve mesmo um AT, oriundo de um planejamento fiscal e de metas financeiras, expelido sinergicamente que alcançou os resultados previstos?

Para não fugir da mesmice dos últimos 13 anos, novamente, surge um discurso vazio, o qual não resiste a uma elementar análise contábil-financeira dos números da receita tributária do Estado, retratados no 1º quadrimestre de 2016 versus 2015.

Vejamos os dados comparativos constantes do quadro abaixo:

Percebe-se que a receita de ICMS, janeiro a abril, saltou de R$12,1 bilhões para R$13,1 bilhões, respectivamente, entre 2015 a 2016. Isso representa um incremento de R$R$1,0 bilhão ou 8,3% na arrecadação desse tributo.

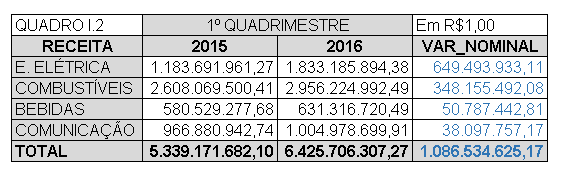

Após o detalhamento dos segmentos responsáveis pelo recolhimento do ICMS, detectou-se que quatro rubricas são as grandes responsáveis pelo aumento da arrecadação no quadrimestre sob análise, conforme representado no quadro a seguir:

Portanto, os recolhimentos nos setores de energia elétrica, combustíveis, comunicação e bebidas responderam pelo incremento de R$1,1 bilhão de receita do ICMS.

De onde veio esse aumento? Teria sido do esforço do auditor? Muito provavelmente não. Isso será demonstrado nos parágrafos seguintes.

A origem está no aumento da carga tributária, que novamente recai mais fortemente sobre a classe média e a camada mais desfavorecida da população mineira. Afinal, em setembro de 2015, o Governo publicou a Lei nº 21.781 que majorou as alíquotas de vários produtos e serviços, dentre os quais estão energia elétrica, combustíveis, bebidas e comunicação.

Isso tão é verdade que no 1º quadrimestre de 2015 essas rubricas representavam 44% da receita de ICMS e saltaram para mais de 49% no mesmo período de 2016, portanto, equivalente a um aumento de 11,36% na participação.

Na falta de decisões que possam resultar num planejamento sério e proficiente de combate à sonegação e aumento da arrecadação, a Alta Administração da SRE trilha o caminho mais fácil de simplesmente promover elevação da carga tributária, cujo ônus deságua, mais pesadamente, em cima da população mais carente. Hoje temos um fisco ineficiente, sem sombra de dúvidas (e o Sr. Subsecretário deveria ter mantido sua fala), que trabalha com menos de 50% de sua capacidade, porquanto os cargos fiscais, Gestor e Auditor, estão ambos, fora de suas atribuições legais. O Auditor fazendo atividade de Gestor (pareceres tributários, cruzamento de dados, avaliações de ITCD, diligências, cobranças administrativas, atividades preparatórias da ação fiscal, etc), e este fazendo atividades de outros cargos não fiscais (veja aqui a matéria que denuncia a subutilização e desvio criminoso dos GEFAZ). Não há possibilidade de planejamento fiscal dar certo sem o envolvimento de todo “corpo fiscal” de verdade da SEF.

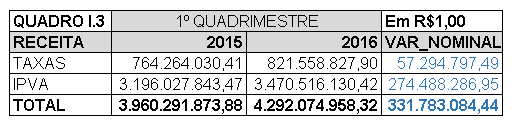

Esse modus operandi (aumento de carga tributária) pode também ser visto no IPVA e TAXAS. Veja no quadro:

Esse ingresso a maior de receita nessas duas rubricas (R$331,7 milhões) decorre de aumento da base de cálculo do IPVA, bem como elevação de várias taxas, dentre as quais merece destaque a Taxa de Renovação de Licenciamento Anual de Veículo.

UMA VERIFICAÇÃO SOB O CRIVO DA MOEDA REAL CONSTANTE

É sabido que a inflação atingiu os dois dígitos. Assim, faz necessário analisar o desempenho ajustado pela moeda constante, ou seja, levar-se-ão todas as receitas mensais de ICMS (1º quadrimestre de 2016 x 2015) para valores atualizados para a data de 30 de abril de 2016[1]. Veja os números no quadro abaixo:

Infere-se que em moeda constante houve uma queda aproximada de R$192,0 milhões, equivalente a -1,4% (R$192,0/R$13.425 = -1,4%).

Esses dados soçobram de vez a tese do “aumento da eficiência” do trabalho fiscal. Afinal, houve um crescimento vegetativo na receita tributária de setores representativos na arrecadação do Estado (energia, combustíveis, bebidas e comunicação), cuja origem, perversa, decorreu da majoração da carga tributária, promovida em setembro de 2015, com a publicação da Lei nº 21.781, que entrou em vigor em janeiro/2016.

Portanto, o que se percebe é que a Subsecretaria da Receita persiste em um modelo gerencial completamente esgotado, falido e ineficiente, herança maldita do Choque de Gestão (2003 a 2014), que tantos males trouxeram para o povo mineiro.

Mas, finalmente, após um ano e meio do novo Governo, surge um sopro de esperança. Em 05 de maio de 2016 foi encaminhado os PL’s números 3.503/2016 e 3.517/2016, que versam sobre a reforma administrativa no Estado. Se aprovados e transformados em lei, toda essa estrutura hoje existente na SEF-MG poderá ser alterada e uma nova surgir em seu lugar, ou não, porque o que não falta é quem queira manter tudo com o está.

As perspectivas são alvissareiras. Se bem conduzida, a Subsecretaria da Receita Estadual SRE terá nova configuração, com a implantação de uma estrutura gerencial mais moderna, consentânea com o Estado Democrática de Direito e realmente subsumida aos princípios constitucionais da Administração Pública, mormente àqueles previstos no art. 37 da nossa Carta Magna.

A DIRETORIA

—————————————-

[1] Inflação medida pelo Índice de Preços ao Consumidor – Amplo – IPCA: janeiro/15 a abril/16 = 14,62%; fevereiro/15 a abril/16= 11,38%; março/15 a abril/16=9,93%; e abril/15 a abril/16=9,24%.