UMA RADIOGRAFIA DA TRISTE REALIDADE ATUAL E PROSPECTIVA

Minas Gerais teve o pior desempenho na receita tributária da Região Sudeste e ocupa as últimas posições do Brasil. O ICMS, tributo que será o foco deste estudo, representa cerca de 83% da arrecadação do Estado.

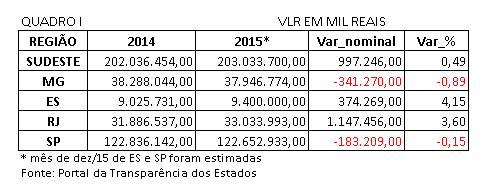

As receitas de ICMS constantes dos quadros que serão a seguir arrolados incluem os débitos em atraso, inscritos ou não em Dívida Ativa – DA. Isso se fez necessário para também comprovar o resultado pífio alcançado pelo PROGRAMA REGULARIZE (decreto que instituiu anistia fiscal), embora as informações oficiais tentem pinçá-lo como a tábua de salvação, que minimizou os sérios problemas de caixa do Estado de Minas Gerais. Veja, abaixo, a arrecadação de ICMS na REGIÃO SUDESTE:

{kind=link}

Em valores nominais a receita do Sudeste cresceu R$997,0 milhões, ou seja, R$1,0 bi, saltando de R$202,00 bi para R$203,00 bi, respectivamente, em 2014 e 2015. Isso representa um aumento de 0,5% da arrecadação da região. Minas Gerais teve o pior desempenho, com uma queda de R$341,3 milhões, caindo de R$38,2 bilhões para R$37,9 bilhões, ou seja, quase 1% (0,90%).

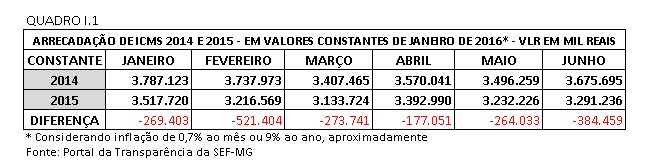

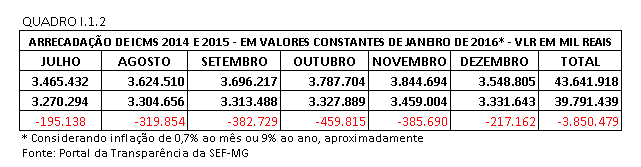

Em valores reais ou constantes, tendo como referência janeiro de 2016, considerando uma inflação de 0,7% ao mês ou próxima aos 9% ao ano, vê-se o quanto o desempenho de MG foi ruim. Em todos os meses houve decréscimos, conforme quadros a seguir:

{kind=link}

{kind=link}

Assim, em valores constantes, houve uma queda de R$3,9 bilhões, quando comparado os exercícios de 2015 com 2014.

Isso demonstra que o PROGRAMA REGULARIZE, tão comemorado pela atual direção da SRE (Superintendência da Receita Estadual), como uma política tributária acertada, na verdade não passou de uma peça de marketing, cujos objetivos tiveram outras finalidades que não prioritariamente o interesse público. Isso será demonstrado parágrafo específico sobre essa questão.

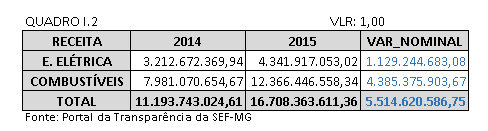

Aliás, a situação só não foi pior em face do forte reajuste nas contas de energia elétrica e de combustíveis, que impactaram num aumento nominal de mais de R$5,5 bilhões na arrecadação do ICMS, em 2015, comparado com 2014. Veja quadro abaixo:

{kind=link}

Portanto, não fosse o aumento vegetativo no recolhimento de ICMS nas contas de ENERGIA ELÉTRICA e COMBUSTÍVEIS, certamente MG estaria numa situação de dificuldade extrema. E o pior de tudo: quem bancou o aumento de receita de MG foi o consumidor final em face dos reajustes de preços autorizados para esses dois segmentos.

De fato, o PROGRAMA REGULARIZE surtiu insignificante impacto financeiro nas contas do Estado (quase desprezível). O erário estadual pouco ou nada viu de “dinheiro” advindo desse programa. Todavia, há quem comemore, tais como:

1. Mineradoras e outras exportadoras, que acumulam crédito e não teriam como usá-lo, porque não há incidência de ICMS na exportação. Estas empresas venderam milhões de reais a verdadeiros devedores do ICMS com deságio (mas em dinheiro), enquanto o Estado recebia os créditos “em valor nominal”, sem obter ingresso de “dinheiro real” no caixa (moeda escritural);

2. Contribuintes devedores (em dinheiro), que quitaram débitos reais com o Estado, utilizando-se de créditos adquiridos com forte deságio de mineradoras e acumuladores de crédito;

3. Os advogados das mineradoras e contribuintes acumuladores de crédito, juntamente com os compradores de crédito, que ao intermediar a operação, receberam altos honorários (em dinheiro);

4. Advogados do Estado, que recebem polpudos honorários (em dinheiro), ainda que os débitos inscritos em Dívida Ativa sejam quitados com créditos acumulados.

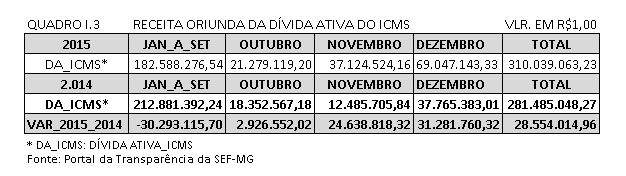

Por incrível que possa parecer o programa REGULARIZE tivera menos resultado concreto de solução dos débitos de ICMS inscritos em DA do que o IPVA e o ITCD. Veja os quadros abaixo:

{kind=link}

{kind=link}

Da análise do Quadro I.3 acima, exercício de 2015 comparado com 2014, vê-se que para o ICMS, que representa cerca de 83% da arrecadação do Estado, houve uma queda no resultado das receitas oriundas da DA, da ordem de R$30,3 milhões, até setembro. A partir de outubro os valores passaram a ser positivos, atingindo em dezembro um resultado positivo de R$28,5 milhões. Isso ocorreu pelo fato do PROGRAMA REGULARIZE iniciar-se efetivamente em setembro, com impactos a partir de outubro.

Em relação ao Quadro I.4, nota-se que houve um resultado positivo (2015/2014) de R$56,5 milhões para as cobranças da DA de IPVA e ITCD, portanto, bem acima do resultado alcançado nas cobranças de DA de ICMS.

Assim, o total arrecadado com o PROGRAMA REGULARIZE atingiu R$85,0 milhões, sendo R$28,5 de ICMS e R$56,5 milhões de IPVA/ITCD. Esse valor representa menos de 0,3% (três décimos por cento) da receita tributária do Estado, portanto, totalmente desprezível.

ANÁLISE DAS DEMAIS REGIÕES DO BRASIL

Sem querer esgotar ou aprofundar falaremos, a seguir, dos desempenhos das outras regiões do Brasil, na tentativa de se fazer um paralelo com o Estado de Minas Gerais.

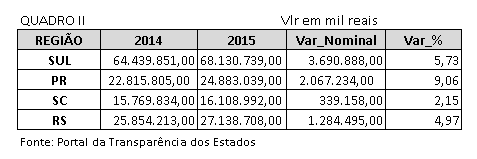

REGIÃO SUL

Na Região Sul o crescimento nominal da receita de ICMS foi de R$3,7 bi ou 5,73%. A Receita do ICMS no Rio Grande do Sul cresceu 4,97%, mesmo assim teve que recorrer ao parcelamento de salários para os seus servidores.

O quadro abaixo retrata o desempenho dessa região:

{kind=link}

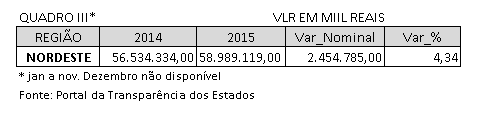

REGIÃO NORDESTE

Na Região Nordeste, nominalmente houve um incremento R$2,5 bi (4,34%) na arrecadação do ICMS, passando de R$56,5 bi para R$59,0 bi, isso somente considerando janeiro a novembro (11 meses), respectivamente, de 2014 e 2015, tendo em vista que a arrecadação de dezembro de 2015 ainda não está disponível. Veja o quadro abaixo:

{kind=link}

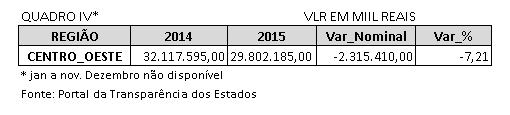

REGIÃO CENTRO-OESTE

O pior desempenho no Brasil ficou por conta da Região Centro-Oeste, com queda de mais de R$7% na arrecadação do ICMS, ou seja, de aproximadamente R$2,3 bi. O quadro abaixo mostra o desempenho global da região:

{kind=link}

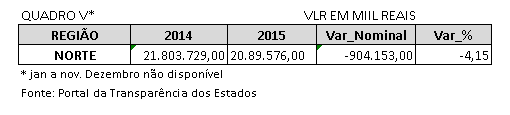

REGIÃO NORTE

A Região Norte tivera uma queda de 4,15%. Tal comportamento de sua receita de ICMS pode ser explicada pela vasta extensão territorial, ainda pouco habitada e preponderantemente voltada para produtos primários ou commodities, além, claro, de não ter sido afetada tão seriamente pela crise hídrica, tendo em vista as características climáticas da região (chuvas e água em abundância), portanto, não houve reajustes exagerados nas CONTAS DE ENERGIA, tal qual nas demais regiões do Brasil.

O quadro abaixo resume o desempenho da Região:

{kind=link}

PERSPECTIVA PARA O ANO DE 2016

O FMI aponta que o PIB do Brasil sofrerá uma queda de 3,5% em 2016. Não bastasse isso, outros fatores exógenos contribuirão negativamente para as finanças dos Estados, tais como:

1. O efeito El Niño provocará grande quantidade de chuvas no território nacional, o que aumentará o volume de água das represas e, consequentemente, a redução da tarifa de energia elétrica;

2. O preço do barril do petróleo no mercado internacional despencou e a previsão é de que reduza ainda mais, portanto, dificilmente haverá aumento dos preços dos combustíveis; e

3. A alteração do §7º, art. 13 da Lei Complementar nº 123/11, que reduzirá significativamente a abrangência das mercadorias sujeitos a Substituição Tributária para as operações realizadas com empresas enquadradas no Simples Nacional.

Dessa forma, o cenário para MG em 2016 projeta uma situação bem pior. Os dois primeiros itens acima (energia e combustível) conseguiram alavancar a receita do ICMS no Estado em mais de R$5,5 bi em 2015 (veja Quadro I.2). A perspectiva é de redução da tarifa e, portanto, queda na arrecadação do imposto.

O item 3 acima (receita de substituição tributária antecipada) representou, em média, exercícios 2014 e 2015, uma arrecadação próxima aos R$2,0 bilhões anuais. Com a entrada em vigor, a partir de 2016, do novo dispositivo do SIMPLES NACIONAL haverá uma redução significativa no recolhimento efetuado por esse segmento.

Enfim, não há mais como esconder uma realidade que salta aos olhos: Minas Gerais está em situação financeira caótica, e o atual Governo ainda não entrou em campo para tentar reverter a situação (a SEF é administrada pelo mesmo grupo há mais de 13 anos).

Diante de um cenário pouco alvissareiro, uma triste constatação: O Choque de Gestão dos governos anteriores deixou de herança uma terra arrasada, que exigirá esforços e medidas muito bem estudadas para criar condições de resgatar a economia mineira do precipício.

De fato, Minas Gerais, entre 2003 e 2014 (a era do CHOQUE DE GESTÃO) fora depredada e totalmente expropriada, por conta de um projeto político de cunho eminentemente pessoal. Forjou-se uma imagem midiática de excelência de gestão, sob a rédea de um “político visionário”, enquanto o Estado, sorrateiramente, vivia de empréstimos e saques das contas de previdências dos servidores, a fim de estancar os déficits constantes. Nesse período somente a dívida pública saltou de R$35,0 bi para quase R$100,0 bi.

A INDOLÊNCIA DA SEF_MG

A herança maldita do Choque de Gestão também produziu um Fisco incompetente, preguiçoso e sonolento, mas ágil e esperto para fazer valer os salários de R$28,0 mil mensais, em média.

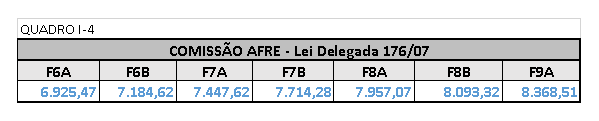

Dirigentes da “alta cúpula”, além dos salários de R$28,0 mil, em média, absurdamente recebem polpudas comissões, cujos acréscimos mínimos estão no quadro abaixo:

{kind=link}

Infere-se, pois, que Minas Gerais precisa fazer urgentemente uma reforma estrutural na SEF, notadamente na Subsecretaria da Receita (SRE), tendo em vista o legado de um modelo gerencial tecnocrata arcaico, totalmente esgotado, que criou uma casta de “nobres colegas”, dentre os quais os altos comissionados da SEF-MG (acréscimo de 50%, direito a sala VIP, ar condicionado, garagem, sem parametrização e sistema de avaliação 100% garantidos).

Essa estrutura gerencial gestada em 2003, que ainda persiste, fez nascer um grupo fechado de gerentes (ninguém entra, ninguém sai – mesmo eleito um governo de oposição), com toda sorte de regalias e dispostos a tudo para não perder os privilégios. Há um cheiro de “pacto corrupto” no ar que percorre as entranhas das repartições fazendárias. Algo como um acordo tácito entre a SRE e os gerentes, a fim de que não aja ameaça ao status quo (você não mexe no meu queixo e eu não mexo no seu). A SEF-MG está doente e pede socorro!

Até quando o Governo atual ficará conivente com essa ESTRUTURA viciada, pesada e ineficiente, que sem dúvidas é a principal causa das mazelas do Estado? Um Órgão de tamanha importância para a saúde financeira e o bom funcionamento do Estado não pode ficar à mercê de um grupo pouco afeto ao interesse púbico.

JOÃO BATISTA SOARES

Auditor Fiscal da Receita Estadual de Minas Gerais e Diretor de Imprensa e Divulgação do SINFFAZFISCO