As entidades representativas dos Servidores da Secretaria de Estado de Fazenda de Minas Gerais, Sinfazfisco-MG, Sindifisco-MG, Asseminas, AFFEMG e Sindpúblicos-MG, se reuniram para tratar das ações necessárias para evitar que a proposta de Reforma da Previdência, enviada pelo Governo Estadual à Assembleia Legislativa, retire direitos dos servidores estaduais, em especial nos dispositivos que podem causar danos aos servidores fazendários.

Os sindicatos e associações elaboraram um informativo explicando os aspectos da reforma danosos às categorias.

Veja abaixo:

SEF/MG não cumpre acordo e reforma da Previdência enviada à ALMG contém dispositivo extremamente danoso aos servidores fazendários

Entidades sindicais alertam que tal medida poderá obrigar até 1/3 dos servidores da pasta a se aposentarem

Na última sexta-feira (19), o governo estadual encaminhou à Assembleia Legislativa de Minas Gerais sua proposta de reforma da Previdência. Trata-se de uma proposta unificada contendo reforma da previdência, administrativa e sindical. No que se refere à Reforma da Previdência, o texto enviado segue em quase sua totalidade o que foi aprovado no Congresso Nacional no ano passado, mas consegue ser ainda pior, contemplando, no inciso II, do §8º do artigo 8º, dispositivo extremamente danoso aos servidores mineiros, sobretudo para os fazendários.

O dispositivo trata das vantagens pecuniárias permanentes variáveis vinculadas a indicadores de desempenho, produtividade ou situação similar, como é o caso da nossa Gepi, e causou perplexidade e indignação às entidades que representam os servidores fazendários. A norma prevê um novo critério de cálculo para que as gratificações sejam incorporadas aos proventos de aposentadoria para os servidores que possuem, hoje, direito à paridade e integralidade.

Veja o dispositivo:

“§ 8º – Considera-se remuneração do servidor público no cargo efetivo, para fins de cálculo dos proventos de aposentadoria com fundamento no disposto no inciso I do § 6º ou no inciso I do § 2º do art. 9º, o valor constituído pelo subsídio, pelo vencimento e pelas vantagens pecuniárias permanentes do cargo, estabelecidos em lei, acrescidos dos adicionais de caráter individual e das vantagens pessoais permanentes, observados os seguintes critérios:

I;

– se as vantagens pecuniárias permanentes forem variáveis por estarem vinculadas a indicadores de desempenho, produtividade ou situação similar, o valor dessas vantagens integrará o cálculo da última remuneração do servidor público no cargo efetivo em que se dará a aposentadoria, estabelecido pela média aritmética simples dos valores efetivamente recebidos nos dez anos imediatamente anteriores à concessão do benefício de aposentadoria.”

Atualmente isso é disciplinado no §2º do art. 13 A da Lei 16.190 c/c alínea “c” do inciso I, combinado com o parágrafo único do art. 7º da Lei Complementar nº 64, de 25 de março de 2002, que dispõe que a Gepi incorpora-se aos proventos de aposentadoria e pensão desde que percebida por dez anos e estabelece que, para fins de apuração do percentual a ser incorporado, será considerada a média da gratificação recebida nos 365 dias imediatamente anteriores à aposentadoria ou à instituição da pensão (último ano).

O texto proposto na PEC enviada pelo governo estadual altera esse critério para a média aritmética simples dos valores efetivamente recebidos nos dez anos imediatamente anteriores à concessão do benefício de aposentadoria. Tal alteração implicará em enorme prejuízo a todos os servidores fazendários, já que o valor nominal da gratificação variou muito nesse período. Em uma simulação preliminar, identificamos uma perda de cerca de 35% do valor da Gepi quando da aposentadoria, caso esse critério seja aprovado.

Nem mesmo no Congresso Nacional no ano passado, quando a reforma da Previdência abordou esse tema, o critério foi tão danoso. Já naquele momento, tal disposição causou preocupação à diretoria do Sindifisco-MG, que fez gestões junto ao senador Rodrigo Pacheco para tentar suprimir ou atenuar a proposta. Na ocasião, em negociação direta com o Ministério da Economia, intermediada pelo senador, alterou-se a redação para a média do indicador (percentual de recebimento) no período de percepção da vantagem, e firmou-se o compromisso de, na PEC paralela, retornar com a redação original do Ministério da Economia que previa a média do indicador (percentual de recebimento) nos últimos dez anos. A PEC paralela, entretanto, empacou, em virtude dos próprios Estados encaminharem suas propostas às respectivas Assembleias Legislativas.

Entendendo que a redação aprovada no âmbito federal não deveria ser replicada em Minas por ser muito severa e, consequentemente, poder provocar centenas de aposentadorias precoces, a diretoria do Sindifisco-MG procurou a direção da SEF/MG para alertar sobre tal risco e tentar evitar o pior. Após algumas reuniões, ficou acertado que a proposta que seria enviada à ALMG manteria a redação original do Ministério da Economia, que previa a média do indicador (média do percentual de atingimento) nos últimos dez anos. Entretanto, na última sexta- feira, para surpresa e indignação de todos, constatou-se que o texto encaminhado pela SEF/MG não respeitou o que foi acordado e, pior, contou com uma redação ainda mais pesada que a aprovada no Congresso Nacional.

Tal medida demonstra má fé ou, na melhor das hipóteses, muito despreparo por parte da direção da Secretaria de Fazenda. A responsabilidade por esse ato inconsequente, que poderá levar à desestruturação da SEF/MG, certamente recairá sobre os ombros da direção da pasta. Os sindicatos e associações representativos dos servidores fazendários não medirão esforços para tentar evitar que tal norma seja aprovada na ALMG, mas cabe à SEF/MG agir rápido e reparar o “erro” gigantesco que cometeu. O atual secretário e sua equipe receberam, ao assumir seus postos na Secretaria de Fazenda de Minas Gerais, a melhor administração tributária do país. A julgar pelo ocorrido e considerando as implicações negativas que resultarão deste “equívoco”, pergunta-se: Que administração tributária pretendem entregar após sua passagem pelo Estado? Que legado irão deixar aos servidores da pasta? Querem sucatear e desmontar o melhor quadro de técnicos do país?

Segundo os departamentos jurídicos das entidades sindicais, não há como garantir aos servidores que já implementaram os requisitos para aposentadoria que, caso optem por permanecer na atividade, o Estado não aplicará a nova metodologia de cálculo. Cabe, portanto, ao servidor, avaliar se deve ou não correr esse risco.

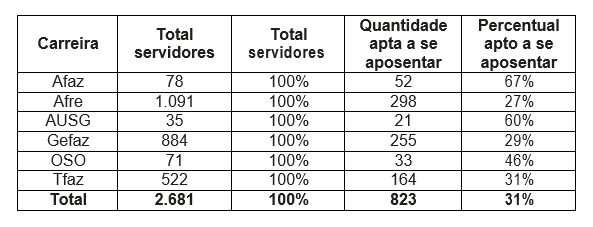

As entidades alertam que a simples ameaça de tal dispositivo poderá provocar a aposentadoria de cerca de um terço dos servidores da SEF/MG. Atualmente, cerca de 31% dos servidores da SEF/MG podem se aposentar a qualquer momento (vide tabela ao final) e tal dispositivo precipitará uma aposentadoria em massa desse contingente.

Os servidores que se encontram nessa situação e pretendem se afastar devem entrar em contato imediatamente com seus sindicatos. Caso não haja solução para esse problema nos próximos dias, as entidades sindicais agendarão uma data para que estes colegas façam um afastamento coletivo, transformando esse gesto num ato político, com a presença da imprensa e denúncia do desmonte da SEF/MG e da falta de zelo da sua direção para com a instituição.

Leia aqui o ofício conjunto enviado ao Secretário de Fazenda.