No MG de sábado (21), foi publicada as Resoluções SEF nº 4968, 4969, 4970 e 4971 que complementam o Decreto 47116 de 27/12/16, efetivando as regras de fixação de metas e definindo os valores da ajuda de custo devida aos servidores da SEF nele estabelecida (veja aqui).

{kind=link}

É sabido por todos que, a proposta de ajuda de custo apresentada pela Administração não agradou a categoria, mesmo porque, não constava da pauta reivindicatória aprovada por ela e entregue ao governo. Embora a proposta invista uma boa parcela de recursos públicos em remuneração, não corrige as graves distorções e injustiças atualmente existentes no sistema remuneratório da carreira, e principalmente:

– Não ataca o principal ponto de insatisfação da categoria dos filiados do SINFFAZFISCO, que é a desobediência da lei de carreira do fisco, que estabelece uma política remuneratória “equânime” entre os cargos do GTFA, veja:

” Art. 33 – As tabelas de vencimento básico das carreiras instituídas por esta Lei serão estabelecidas em lei, observada a estrutura prevista no Anexo I.

§ 1º – A lei que fixar as tabelas de vencimento básico estabelecerá os critérios para a parcela variável da remuneração das carreiras de Auditor Fiscal da Receita Estadual e de Gestor Fazendário e assegurará uma política remuneratória equânime para essas duas carreiras. (Lei 15464/05)

O Sr. Secretário da SEF, ao ouvir apenas a SRE, erra mais uma vez ao permitir que um bom volume de recursos seja repassado à remuneração dos cargos da SEF, contudo, sem observar os ditames legais, perdendo excelente oportunidade de tentar com isso resolver graves distorções criadas nas carreiras, tais como o “posicionamento incorreto” dos servidores na estrutura de níveis e graus, causando sérios prejuízos na vida funcional da categoria.

Esses sérios problemas na carreira existem exatamente pelo mau hábito da SEF de tentar impor as decisões sobre remuneração e carreira aos servidores, sem um diálogo com os Sindicatos, que são os que conhecem a carreira e os anseios de seus integrantes. Impor aos servidores soluções traçadas nos gabinetes, rejeitando a pauta da categoria, sempre criará mais esqueletos jurídicos dentro do armário, porque de regra desobedecem a princípios básicos da legalidade e da isonomia, obrigando os Sindicatos a irem à justiça para buscar direitos dos servidores, que se ouvidos poderiam ser evitados.

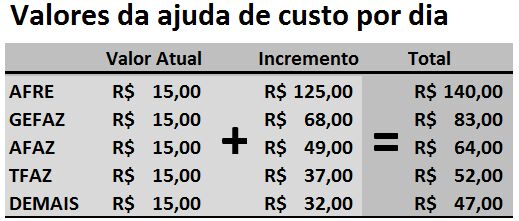

A apresentação dos valores estipulados para a tal ajuda de custo, novamente descumpre uma regra básica, que seria o pagamento igualitário a todos os servidores. Ora, seria muito mais simples a Administração pegar o valor que o governo dispôs e dividir igualmente entre os servidores ativos e inativos da SEF. Desta forma, já começaria a minimizar as diferenças e diminuir os fossos remuneratórios entre os que ganham menos para os que mais ganham (muitos até mesmo acima do teto constitucional).

E os fossos salariais existem não somente entre os cargos da SEF, mas entre eles próprios, na medida em que temos servidores acima do teto e outros muito aquém de chegar próximo desse desiderato.

A escolha de pagar essa ajuda de custo apenas por meio da atual remuneração dos cargos (e para os da ativa), deixando de lado os aposentados e a pauta da categoria, aprofunda as injustiças e as distorções salariais existentes, fazendo com que o gasto do Estado com esse pagamento não sirva para acalmar os ânimos da categoria e mantê-la desassociada da busca das metas de interesse do governo.

Portanto, cumpre ao SINFFAZFISCO, alertar ao governo que o pagamento diferenciado de ajuda de custo, sem obedecer ao ditame da remuneração equânime entre os integrantes do GTFA, como manda a lei, fará com que os filiados do SINFFAZFISCO se mantenham insatisfeitos com o governo, vendo-o como insensível e indisposto a cumprir a lei na SEF. Para o SINFFAZFISCO, “equânime” pode até não ser “igual”, mas também, e jamais o será, um fosso que representa o dobro do que o outro percebe.

Os valores estabelecidos de ajuda de custo para o GEFAZ, de apenas 54,4 % do valor devido ao AFRE, são considerados pelo SINFFAZFISCO descumpridor do ditame da remuneração equânime, e este Sindicato jamais concordará com ilegalidades e injustiças. Não bastasse isso, a ajuda de custo, da forma como foi engendrada pela SRE, esquecendo a pauta da categoria e sem ouvir os sindicatos e a área de recursos humanos da SEF, favorece quem já ganha mais, até mesmo os extratetos, e prejudica quem ilegalmente ganha menos, inclusive aposentados e pensionistas, que ficaram de fora da distribuição destes valores.

A Receita Federal criou um bônus parecido com este da SEF (reveja aqui), contudo, teve a sensibilidade de também distribuir parte dos valores com os aposentados e pensionistas, além de respeitar o teto constitucional, o que é o correto. A SRE (mãe desse filho feio) alijou até mesmo os “dirigentes sindicais” do recebimento da tal ajuda de custo concedida, mostrando sua insensatez e arrogância que, mesmo já com os polpudos salários de seus dirigentes extrateto, ainda buscam formas engenhosas de se aquinhoar ainda mais, enquanto descumprem a lei e tira dos menos favorecidos.

É a política do Robin Hood às avessas, que tira dos pobres para dar aos ricos, que desde a edição da lei 16190/06 vem sendo implementada na SEF, com a aquiescência do governo e da Administração. Lamentável!

A DIRETORIA